ค่าส่งเริ่มต้น 30 บาท/ครั้ง เท่านั้น !!

[ ยิ่งซื้อเยอะยิ่ง ค่าส่งยิ่งถูก ]

[ สถานะสินค้า : 03/05/2569 - 18:07:18 น. ]

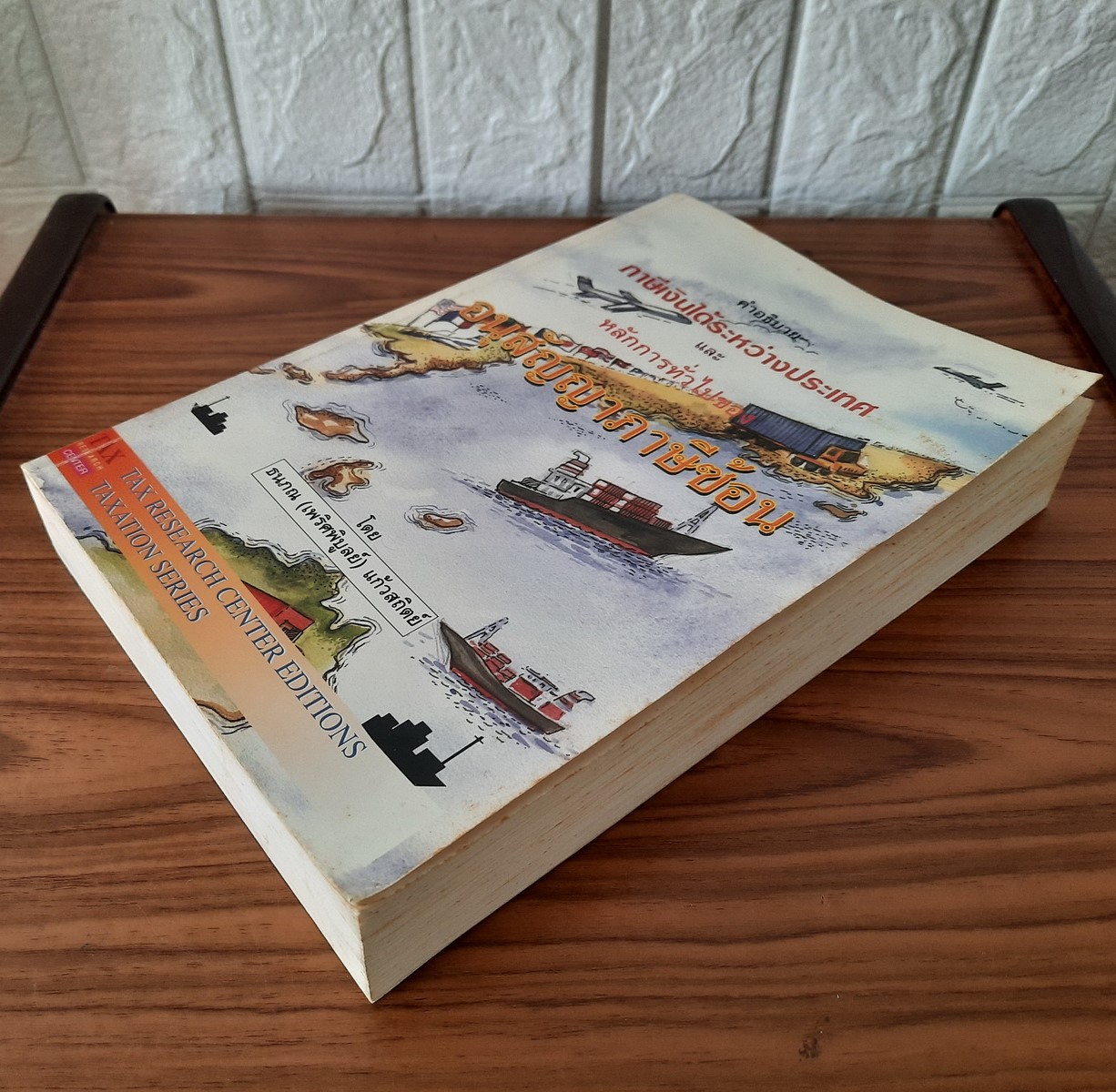

🌸🌸 (มือสอง) หนังสือ คำอธิบาย ภาษีเงินได้ระหว่างประเทศ และ อนุสัญญาภาษีซ้อน โดย ธนภณ แก้วสถิตย์ กฎหมายภาษีอากร Tax Law กฎหมายระหว่างประเทศ 🌸🌸

>> หนังสือมือสอง โปรดอ่าน รายละเอียดหนังสือ (เพิ่มเติม) ก่อนซื้อนะครับ

** เนื้อหาโดยสังเขป **

หนังสือ คำอธิบาย ภาษีเงินได้ระหว่างประเทศ และ หลักการทั่วไปของอนุสัญญาภาษีซ้อน โดย ธนภณ (เพริศพิบูลย์) แก้วสถิตย์

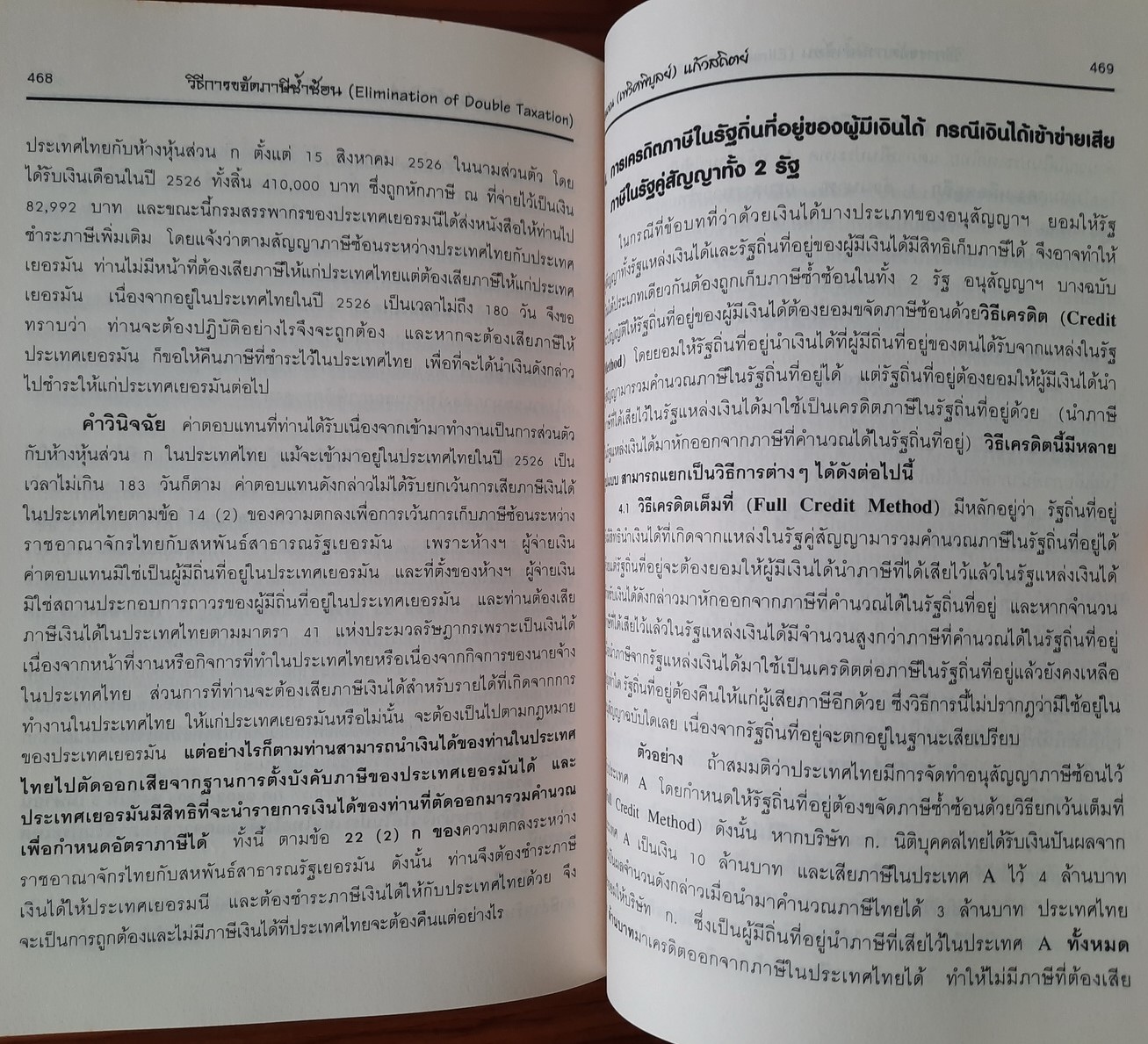

การจะศึกษาทำความเข้าใจอนุสัญญาภาษีซ้อนให้ถ่องแท้ได้ จำเป็นอย่างยิ่งที่ผู้ศึกษาต้องมีพื้นความรู้เกี่ยวกับหลักการเก็บภาษีตามกฎหมาย ภายใน (ประมวลรัษฎากร) เสียก่อน

ในหนังสือเล่มนี้ผู้เขียนจึงจำเป็นต้องจัดทำคำอธิบายไว้เป็นสองส่วน โดยนำหลักการของบทบัญญัติตามประมวลรัษฎากร ในส่วนที่เกี่ยวกับการจัดเก็บภาษีเงินได้ระหว่างประเทศมาอธิบายไว้เป็นส่วนที่ 1 ที่เรียกว่า "ภาษีเงินได้ระหว่างประเทศ"

หลังจากนั้นจึงได้นำหลักการของอนุสัญญาภาษีซ้อนมาอธิบายไว้เป็นส่วนที่ 2 ซึ่งเรียกว่า "หลักการทั่วไปของอนุสัญญาภาษีซ้อน"

การดำเนินเรื่องในคำอธิบายนี้ผู้เขียนไม่ได้นำบทบัญญัติในอนุสัญญาภาษีซ้อนมาอธิบายเรียงลำดับทีละข้อบท ซึ่งจะทำให้ยากแก่การทำความเข้าใจ แต่ผู้เขียนได้อธิบายตามเนื้อหาหรือเหตุการณ์เป็นเรื่องๆ ไป

และเหตุการณ์ช่วงใดต้องอ้างอิงหรือโยงถึงหลักการตามข้อบทใดในอนุสัญญาฯ ผู้เขียนก็จะหยิบยกบทบัญญัติของข้อบทที่เกี่ยวข้องนั้นมาประกอบคำอธิบายซึ่งจะทำให้ผู้ศึกษาเข้าใจง่ายกว่า

ทั้งนี้ผู้เขียนหวังเป็นอย่างยิ่งที่จะทำให้หนังสือเล่มนี้เป็นหนังสือเล่มแรกที่ง่ายแก่การทำความเข้าใจใช้ศึกษาอ้างอิง ทั้งแก่ผู้ปฏิบัติงานและผู้เกี่ยวข้องทั่วไป

โดยได้มีการจัดทำบทสรุปหลักการของข้อบทสำคัญต่างๆ ของอนุสัญญาภาษีซ้อนทุกฉบับไว้ใน ภาคผนวก และนำตัวอย่างคำวินิจฉัยข้อหารือของกรมสรรพากรและคำพิพากษาฎีกาที่สำคัญๆ มาเป็นแนวทางประกอบการศึกษาไว้ในหนังสือเล่มนี้ด้วย

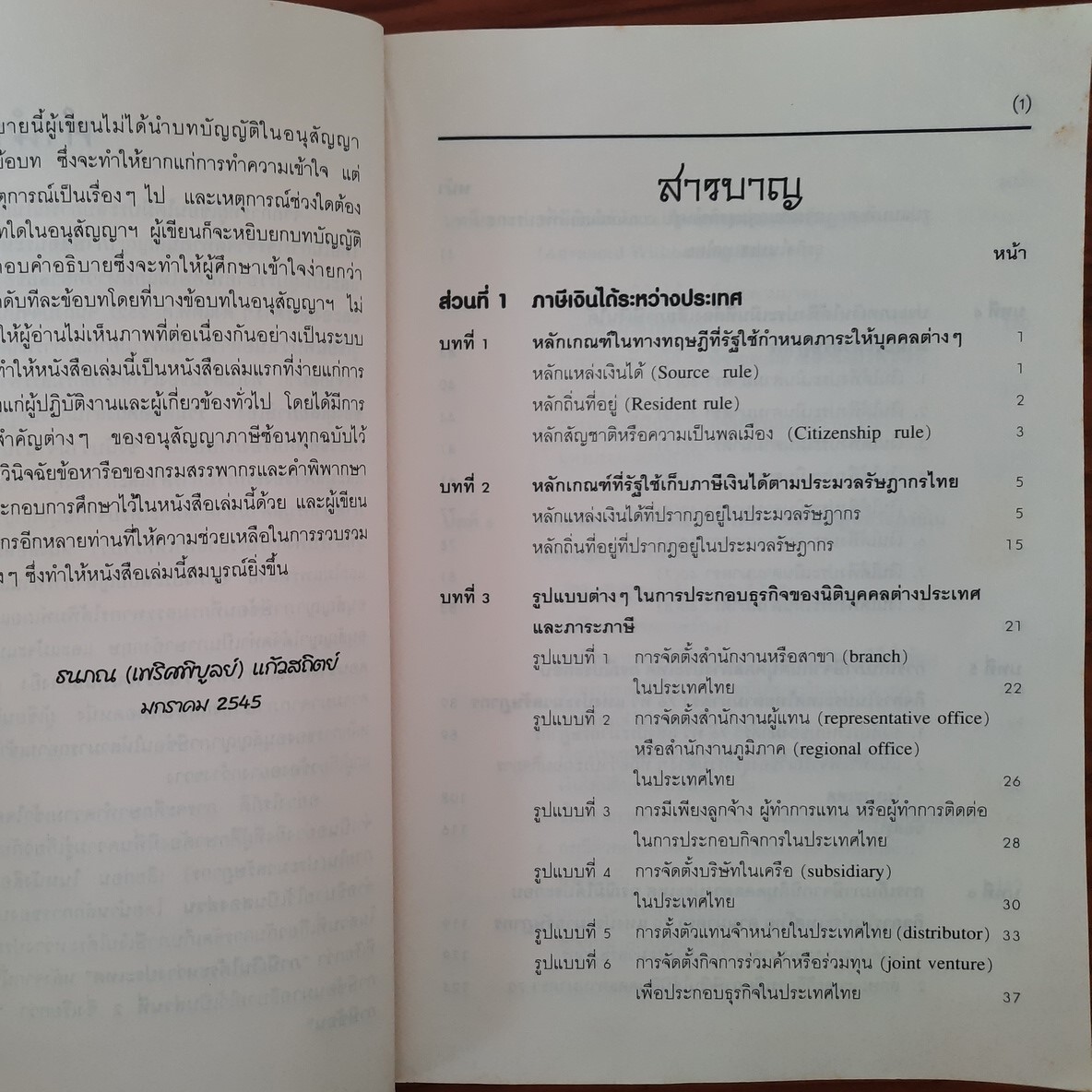

** สารบัญ **

> ส่วนที่ 1 ภาษีเงินได้ระหว่างประเทศ

- บทที่ 1 : หลักเกณฑ์ในทางทฤษฎีที่รัฐใช้กำหนดภาระให้บุคคลต่างๆ

- บทที่ 2 : หลักเกณฑ์ที่รัฐใช้เก็บภาษีเงินได้ตามประมวลรัษฎากรไทย

- บทที่ 3 : รูปแบบต่างๆ ในการประกอบธุรกิจของนิติบุคคลต่างประเทศและภาระภาษี

- บทที่ 4 : ประเภทเงินได้พึงประเมินที่ต้องเสียภาษีเงินได้ตามประมวลรัษฎากร

- บทที่ 5 : การเก็บภาษีจากนิติบุคคลต่างประเทศ กรณีประกอบกิจการในประเทศไทย ตามมาตรา 76 ทวิ แห่งประมวลรัษฎากร

- บทที่ 6 : การเก็บภาษีจากนิติบุคคลต่างประเทศ กรณีมิได้ประกอบกิจการในประเทศไทย ตามมาตรา 70 แห่งประมวลรัษฎากร

- บทที่ 7 : ภาษีเงินได้หัก ณ ที่จ่ายตามประมวลรัษฎากร

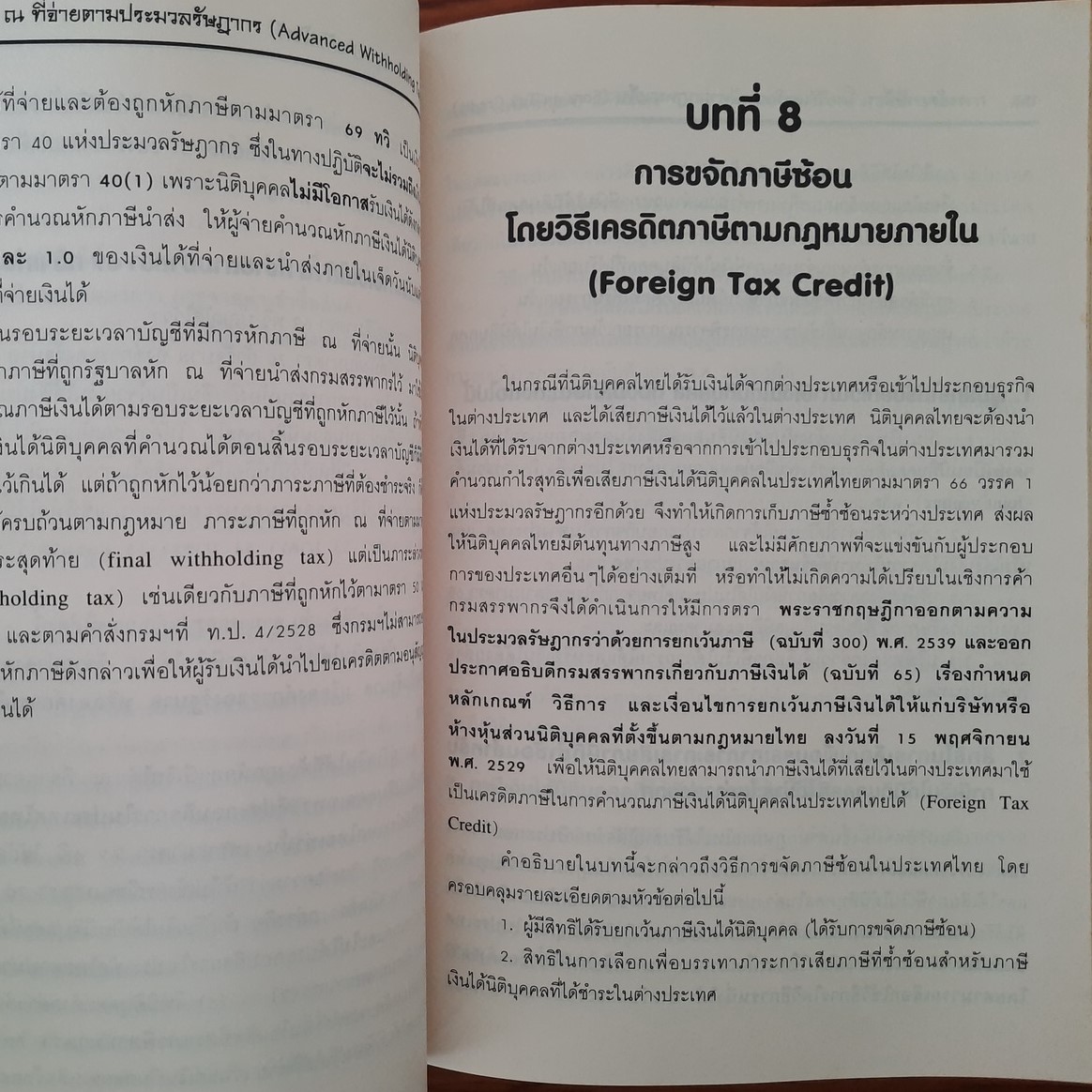

- บทที่ 8 : การขจัดภาษีซ้อนโดยวิธีเครดิตภาษีตามกฎหมายภายใน

> ส่วนที่ 2 หลักการทั่วไปของอนุสัญญาภาษีซ้อน

- บทที่ 1 : ความทั่วไปเกี่ยวกับอนุสัญญาภาษีซ้อน

- บทที่ 2 : ขั้นตอนการใช้และเทคนิคการอ่านอนุสัญญาภาษีซ้อนให้เข้าใจง่าย

- บทที่ 3 : ขอบข่ายของอนุสัญญาภาษีซ้อน

- บทที่ 4 : การเสียภาษีของเงินได้ประเภทกำไรจากธุรกิจ (Business Profits)

- บทที่ 5 : การเสียภาษีสำหรับเงินปันผล (dividends)

- บทที่ 6 : การเสียภาษีสำหรับดอกเบี้ย (Interest)

- บทที่ 7 : การเสียภาษีสำหรับค่าสิทธิ (Royalties)

- บทที่ 8 : การเสียภาษีสำหรับเงินได้จากอสังหาริมทรัพย์

- บทที่ 9 : การเสียภาษีสำหรับเงินได้จากการขนส่งทางเรือและทางอากาศยาน

- บทที่ 10 : การเสียภาษีสำหรับผลได้จากทุน (capital gains)

- ฯลฯ

** รายละเอียดหนังสือ **

ISBN : 9743406425 (ปกอ่อน) 599 หน้า

ขนาดรูปเล่ม : 24 X 16.5 X 3.3 CM

น้ำหนัก : 0.9 กิโลกรัม

ผู้เขียน : ธนภณ (เพริศพิบูลย์) แก้วสถิตย์

สำนักพิมพ์ : สถาบัน Tax Research Center

** รายละเอียดหนังสือ (เพิ่มเติม) **

(1) หนังสือมือสอง มีรอยเปื้อนฝุ่นที่สันหนังสือ และเนื้อกระดาษบางหน้า , ไม่มีรอยขีดเขียนใดๆ รายละเอียดตามภาพ ใช้งานได้ปกติดีมาก

(2) ปกหน้า/ปกหลัง มีรอยเปื้อนฝุ่น + รอยยับเล็กน้อยบริเวณขอบมุมหนังสือ รายละเอียดตามภาพ

>> คุณลูกค้าสามารถทักแชทเพื่อสอบถามรายละเอียดเพิ่มเติมได้ตลอดครับ ตอบไว ตอบทุกข้อความครับ <<

#หนังสือขายดี #หนังสือ Best Seller #หนังสือยอดฮิต #หนังสือติดชาร์ต #หนังสือติดอันดับ #Rare Books #หนังสือหายาก

#หนังสือกฎหมาย #หนังสือกฏหมาย #Thai Laws #THAI LEGAL #กฎหมายภาษีอากร #ภาษีเงินได้ระหว่างประเทศ #อนุสัญญาภาษีซ้อน

_05072025/1.jpg)